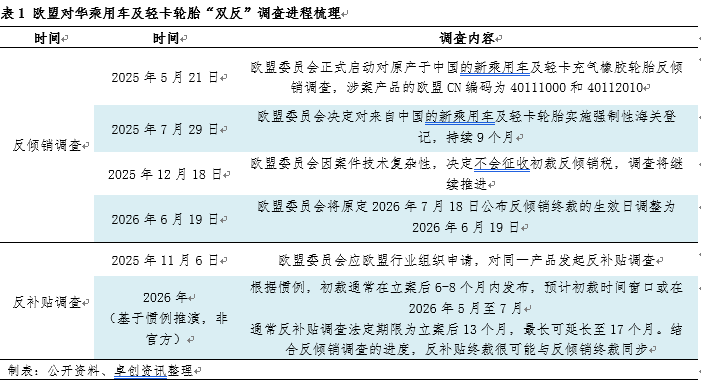

2025年12月18日欧盟决定暂不实施对华乘用车胎及轻卡轮胎的临时反倾销税引起市场关注。卓创资讯(301299)了解到,该措施是调查进程中的战术性暂缓,而非政策转向,是基于调查的技术复杂性。同时,反倾销终裁继续推进,且反补贴调查同步启动,已经形成“双反”叠加调查,最终税率仍存在较大的不确定性。

欧盟对华乘用车及轻卡轮胎“双反”调查进程梳理

2025年12月18日,欧盟委员会发布在对华新乘用车及轻型卡车充气橡胶轮胎的反倾销调查中,鉴于调查的技术复杂性,决定不施加临时反倾销措施,继续推进调查程序。虽然初裁暂缓,但终裁时间计划锁定在2026年6月,反补贴调查也在同步推进,不确定性依然存在。

中国轮胎对欧盟出口“先扬后抑”

近些年来,中国乘用车及轻卡轮胎对欧盟出口呈现“先扬后抑”的运行特征。海关数据显示,2019-2024年出口欧盟的年均复合增长率为8.25%,其中2020年出现短暂的下滑,随后由于输美轮胎受阻,轮胎企业凭借较强的价格优势积极扩大欧盟市场份额,叠加地缘政治、欧洲能源价格高、部分本土企业关停而导致的供应缺口,中国对欧盟出口实现可观的“四连增”,尤其2023年、2024年增幅均超过20%,且比重提升至高点25.49%。

数据显示,2025年1-11月中国轮胎对欧盟出口累计同比降幅0.75%。从出口月度变化来看,整体呈现冲高后持续回落的运行趋势。5月欧盟启动反倾销调查,中国轮胎对欧盟出口在7月出现短暂的冲高后,自8月起对欧盟的月度出口持续下滑,尤其是四季度下滑表现较为显著,10月、11月出口降幅分别为36.49%、50.63%,可以看出市场对政策变化存在较强的敏感性。针对12月对欧盟出口预测,卓创资讯认为仍存下滑预期,环比降幅或有所收窄,同比降幅不乏进一步扩大的可能。该趋势变化原因主要是考虑到一方面是前面月份轮胎企业预期赶在原定计划的初裁关税落地前进行了集中出口,10月、11月已呈现较为明显的下滑。同时,欧盟取消暂定征收初裁反倾销税发生在12月18日,因此评估12月扭转降幅的可能性不大。全年来看,预计中国轮胎对欧盟出口累计降幅或在5%以上。

中国仍为欧盟轮胎进口最大的贸易伙伴

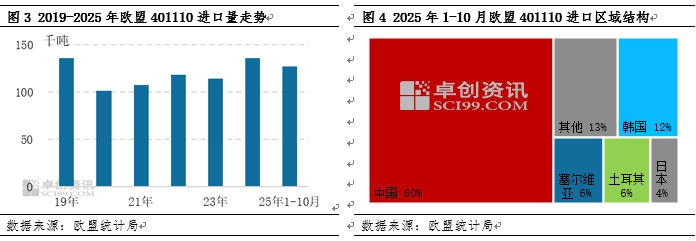

近年来,中国轮胎在欧洲市场实现快速发展,且中国在欧盟的乘用车及轻卡轮胎(401110)的进口市场处于绝对的领先地位。从进口量变化趋势来看,2019-2025年欧盟轮胎进口需求呈现阶段性波动。数据显示,2024年401110进口量同比增长18.58%,达到近五年的高点。2025年1-10月欧盟轮胎累计进口同比增幅10%左右,增长势头虽有所放缓,但中国依然保持着较强的贡献。

从欧盟进口区域结构来看,从中国进口的轮胎占总进口量的60%,远超其他贸易伙伴。中国成为欧盟轮胎进口最大的贸易伙伴,是多重因素综合作用的结果。卓创资讯主要总结以下几点:一是中国轮胎的性价比优势较为显著;二是欧洲轮胎企业面临较高的成本压力,供应缺口给予中国轮胎的填补机会;三是贸易政策预期驱动了短期的集中进口,进口商为规避潜在的关税风险,提前囤货,导致中国轮胎对欧盟的出口量在调查初期实现短暂冲高。

核心影响与后续的不确定性仍是市场比较关注的重点

针对欧盟对华乘用车胎及轻卡轮胎取消初裁反倾销税,卓创资讯调研了国内涉及欧盟出口的10家轮胎企业,从反馈内容来看,其核心影响与后续的不确定性仍是市场比较关注的重点。

1、欧委会明确不会征收初裁临时反倾销税。轮胎企业无需承担2026年1月21日往前90天这期间内追溯的额外税款,为轮胎企业缓解了出口成本和资金流压力。

2、从时间轴上来看,欧委会已经披露计划于2026年6月19日作出反倾销终裁。那么在终裁生效前,相关轮胎企业可继续正常开展对欧盟市场的出口业务。但是如果欧委会认定进口增量过高并造成实质性损害,不排除终裁生效日向前90天追溯的可能,轮胎出口仍存在很大的不确定性。

3、欧委会同步明确了反补贴调查的推进,虽然已经明确不会征收初裁反倾销税,也不会发生追溯征税的情况,但是不能完全排除后续会出现反补贴初裁征税及追溯征税的可能。

综合来看,此次欧盟委员会取消对华乘用车及轻卡轮胎的初裁反倾销税,为中国轮胎出口创造了关键窗口期,短期内(从时间轴上来看,大约6个月内)出口压力将有所缓解。但是终裁追溯风险与反补贴同步调查构成最终税率如何落地的不确定性依然存在,在扩大出口的同时仍需谨慎,合理调控出口节奏。

针对未来中国轮胎对欧盟出口走势,核心看“双反”调查的终裁结果和企业的应对策略

目前来看,在“双反”调查终裁前中国轮胎出口虽有短暂的喘息,但也存在较高压力。相对而言,海外设有生产基地的轮胎企业可通过海外产能稳住部分欧盟市场份额 。

首先,欧盟虽然暂缓了反倾销初裁,但终裁计划在2026年年中落地,且反补贴调查也在同步推进,追溯征税的风险依然存在。这种不确定性让轮胎企业保持着一定的敏感性和谨慎度,倘若终裁征收高额的关税,中国轮胎在欧盟市场的价格优势将明显削弱,不排除对欧盟出口量进一步下滑的可能。

其次,面对“双反”调查的持续高压,部分轮胎企业加快推进全球多元化的产能布局。目前部分头部企业已在越南、泰国、柬埔寨、摩洛哥等地设有生产基地,将出口欧盟的订单转移到海外工厂生产,用本地化产能规避关税风险。据卓创资讯统计,2025年中国轮胎企业海外工厂的半钢轮胎综合产能已至16000万条,较2024年增加4050万条,同比增长33.89%。从产能分布来看,目前中国半钢轮胎海外产能主要分布在东南亚、欧洲及非洲地区。

再者,海关数据显示,2025年1-11月中国轮胎出口欧盟累计降幅0.75%,总出口累计降幅0.63%。可以看出轮胎对欧盟出口暂未出现明显的下滑,赶在关税落地前进行集中出口是支撑出口的关键。与此同时,基于欧盟市场的不确定性,轮胎企业也积极开拓非洲、亚洲等新兴市场,1-11月中国轮胎出口对非洲出口量同比增长17.2%,可有效抵消部分欧盟下滑的影响。